导读:

近年来,以贵州茅台为代表的“核心资产”受公募抱团买入,有观点认为目前核心资产呈现泡沫化倾向,不再适合配置。而我们认为静态估值的高低不是配置与否的理由,只要核心资产在动态定价体系中的重要地位没被撼动,就值得机构投资者重视。 从动态定价角度看,“核心资产”之所以称作“核心资产”,不光是由公司盈利稳定增长等具象的基本面因素决定,更是由股票在定价体系中的地位决定,由金融市场的内生规律决定。目前看,以贵州茅台为代表的“核心资产”在定价体系中的地位与去年相比,并未发生重大改变。 本报告从资产定价理论出发,回答了什么是抱团股、为什么抱团、抱团瓦解了没、未来抱团方向等问题。更重要的发现是,很多看似主观的投资行为,其实是由股票市场自身规律主导的。

摘要: 1.抱团没有错: 年初以来,对公募基金抱团的讨论不绝于耳,对于抱团现象看法,很多人认为机构投资者有定期考核压力,大家抱团取暖、共同做好业绩,视抱团现象为不正常、不理性甚至是错误行为,而我们认为这种行为是符合定价理论、符合金融市场规律的理性行为。金融研究不在于讨论对错,在于发现规律、总结规律、运用规律。本着回归研究本源、回归对“本源”研究的精神,我们从资本市场最基本的定价理论出发,来看待抱团现象。

假如CAPM能够推导成形如上面的形式,那么机构抱团买入贵州茅台、中国平安、格力电器可以认为是合理的。我们下文也是从这个角度来论证。

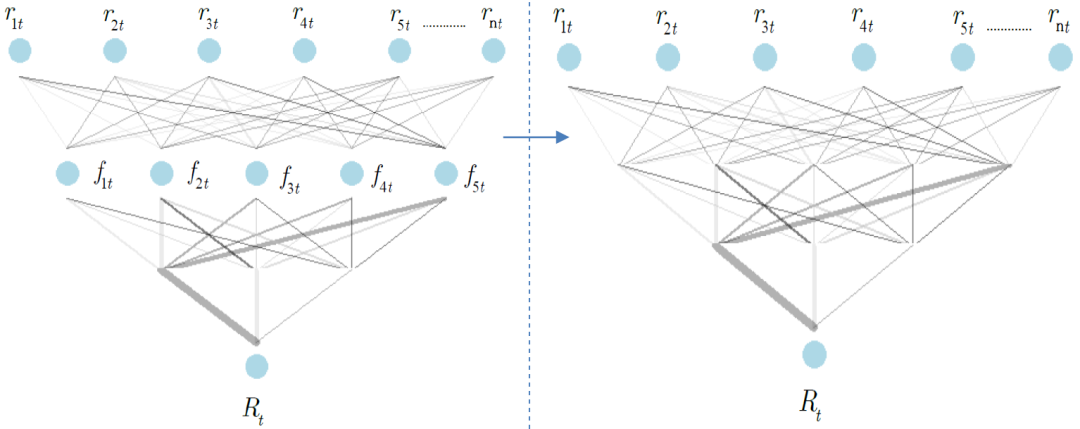

2.定价核心股票: 定价模型中CAPM模型、更复杂的Fama五因子模型,其原理是全市场股票的某种线性组合能够解释股票收益。由于因子是股票的某种线性组合,我们跳过因子这一层级,直接利用股票线性组合来描述市场:

利用LASSO方法估计上面等式,平均系数较大的股票在定价体系中“有重要的话语权”,可以定义为“定价核心股票”。上式找到了少量股票表示全市场其余股票的线性组合。每个定价核心股票可以视为一个重要的Beta因子,既然是重要的Beta因子,就属于机构重点配置的范围。计算发现,抱团股大都是定价核心股票,说明抱团行为符合定价规律。本文不仅为抱团提供一种合理解释,更为抱团瓦解、抱团股未来的方向等课题研究提供一种解决方案。

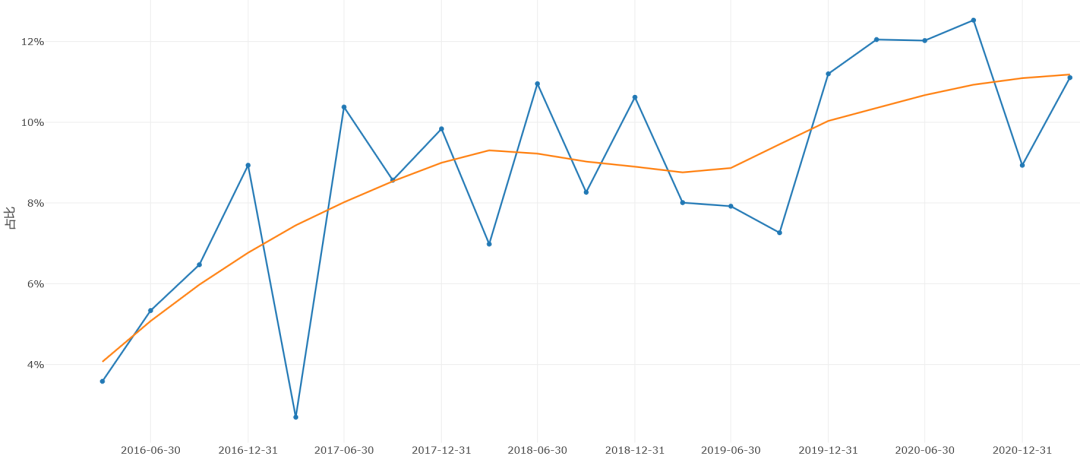

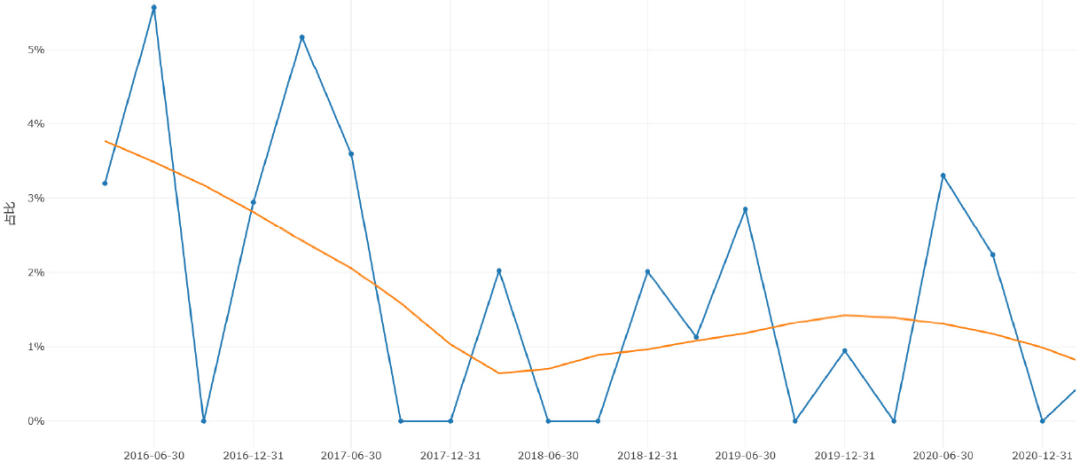

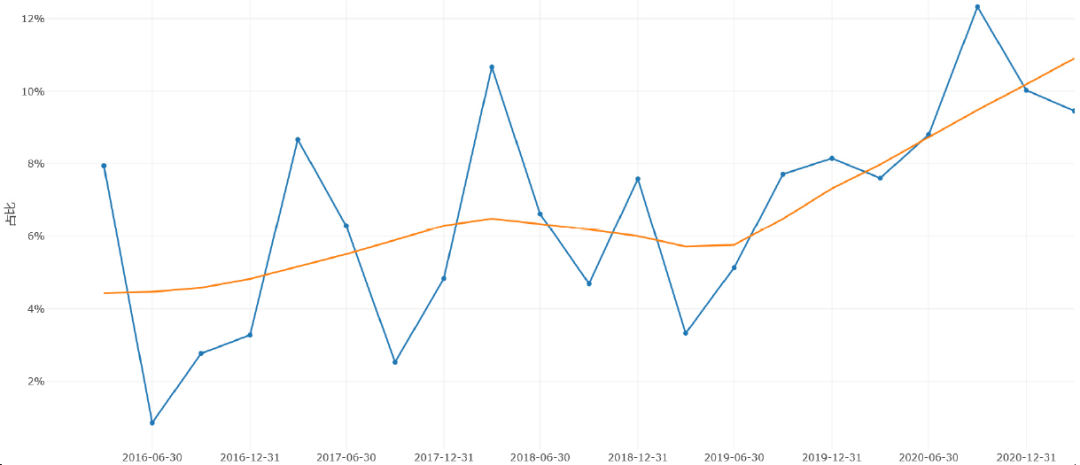

3.抱团趋势: 本轮抱团,以食品饮料行业最盛,从定价核心股票所属行业占比来看,食品饮料比重确实是上升的,从2016年初的4%上升到2020年中最高的12%,这说明抱团食品饮料行业符合定价规律。2017年以来,计算机行业、传媒行业在定价核心股票中的占比逐年下降,电子、食品饮料、医药行业的占比大幅上升,所以公募基金超配电子、食品饮料、医药行业符合市场内在规律,体现了专业机构投资者发现价值的能力。从最新一期定价核心股票来看,贵州茅台、招商银行、海康威视、美的集团等抱团股仍然还在核心定价股票池。所以,我们认为抱团不会很快瓦解。核心定价股票计算还有发现龙头股的作用,比如汽车行业总是选出长城汽车。

图:Fama五因子与定价核心股票构造演示

图:定价核心股票

图:定价核心股票中食品饮料行业占比趋势

今年以来,关于公募基金抱团股的讨论不绝于耳,对于抱团现象的看法,不管是机构还是散户、专业人士不专业人士,认为这种现象不正常、不理性的居多。对抱团的解释有主要以下几种,一是认为机构投资者有定期业绩考核压力,大家一起抱团取暖,共同做好业绩;第二种解释是,公募产品设计都相似,大家投资理念也差不多,所以对股市看法趋同,这些年盈利因子表现好,每个板块业绩好的股票就那么多,所以难免持股相似。第三种看法是对抱团现象行为上的解释,认为抱团股一旦表现好以后,会吸引更多的资金进来,引发估值溢价,而这种动量的表现又会吸引更多的资金买入抱团股。

1. 抱团现象与抱团股

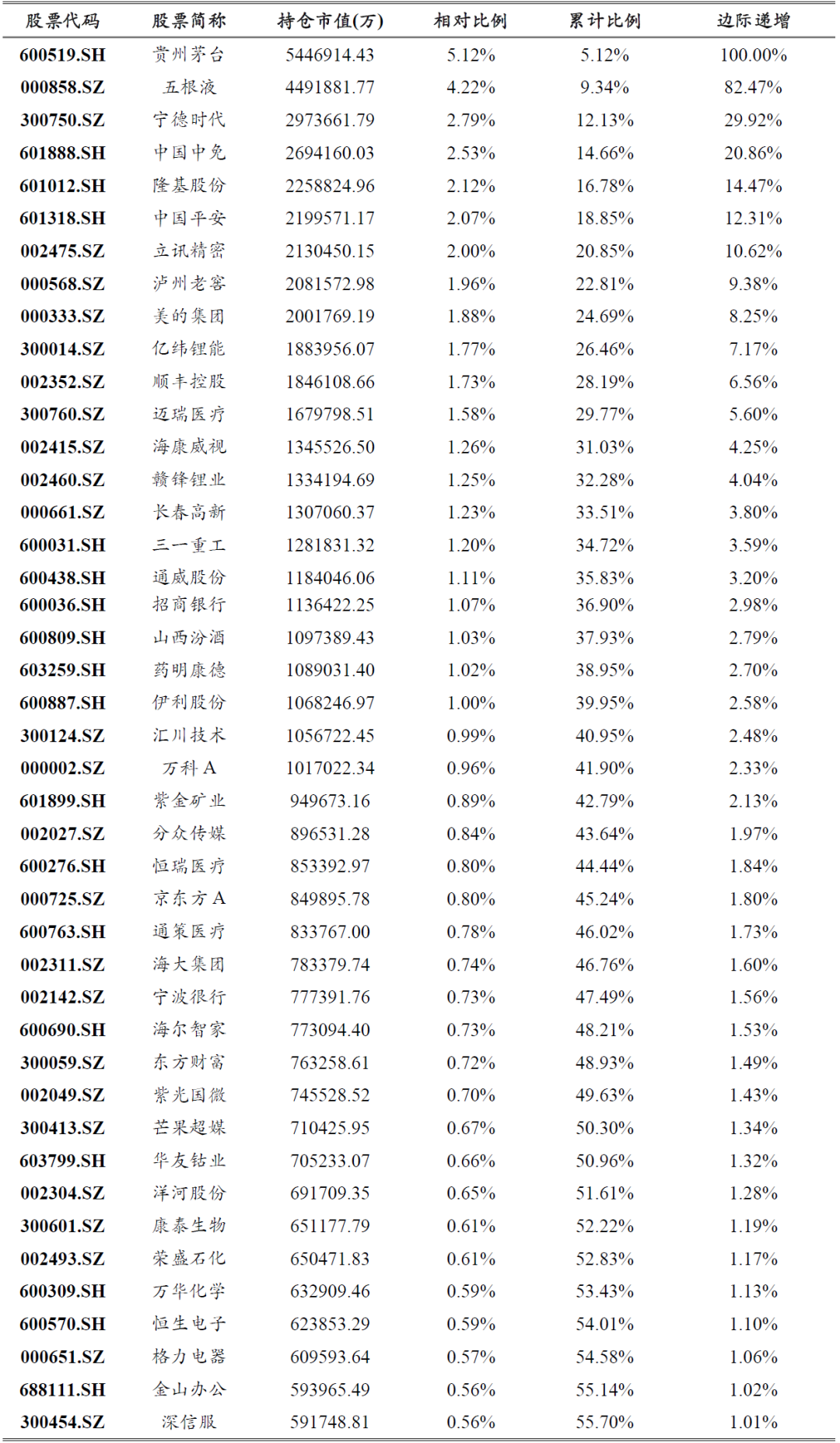

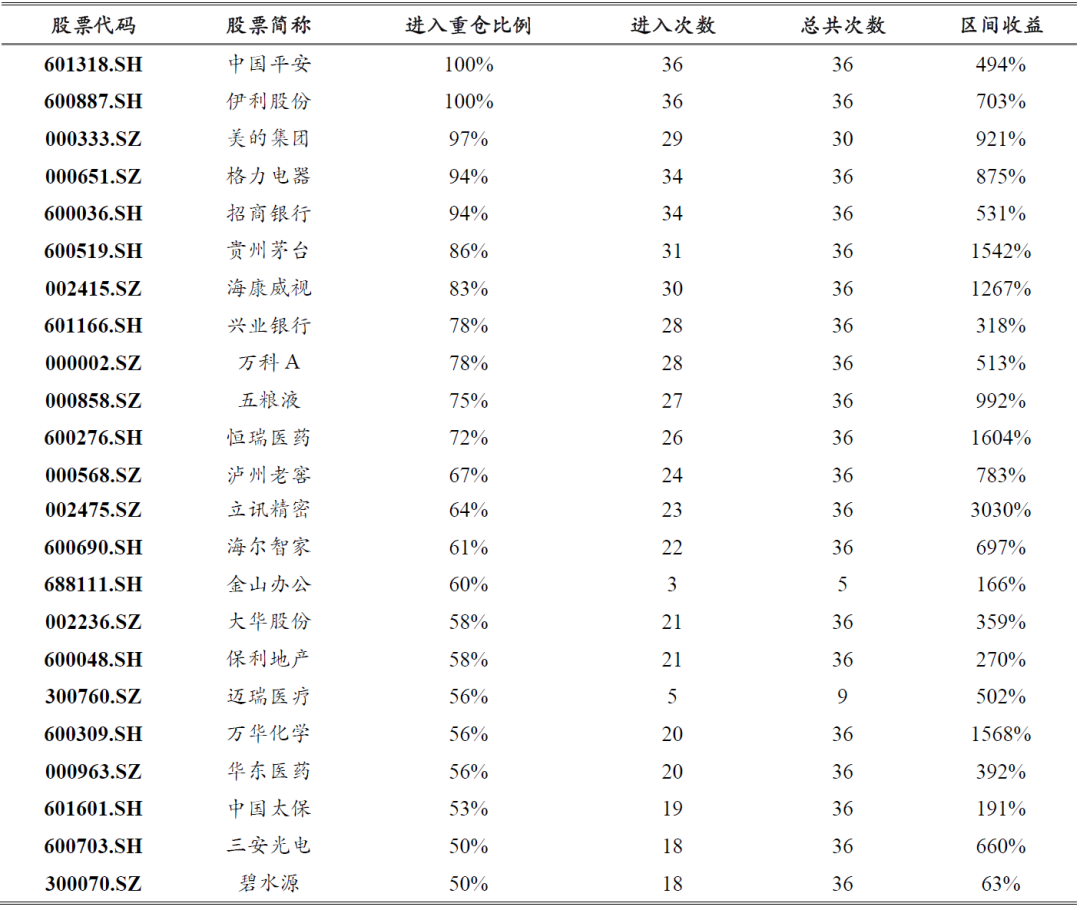

所谓抱团股,简单来说就是公募基金持有数量特别多的股票,具体计算可以构建一个指标来衡量基金的抱团程度,首先将各个主动权益型公募基金的重仓股权重取出,然后每个基金的重仓股,对着其它所有基金的对应重仓股的平均做回归,每个基金每期做一个截面回归,如果回归系数大,说明跟别的基金重合度高,存在抱团现象。可以观察到,自2017年以来,机构抱团度呈现逐步上升的趋势。我们下面两张表统计了2020年末的抱团股,还有历年来抱团次数较多的股票。

2. 从定价角度看待抱团股

2.1 核心定价股票概念

从上文可以看到,贵州茅台、中国平安、美的集团、格力电器等股票抱团次数较多,长期出现在很多公募基金的重仓股名单里。我们再看下目前对抱团现象的三种解释:一是认为机构投资者有定期业绩考核压力,大家一起抱团取暖,共同做好业绩;二是,公募产品设计都相似,大家投资理念也差不多,所以对股市看法趋同,这些年盈利因子表现好,每个板块业绩好的股票就那么多,所以难免持股相似;第三种看法是对抱团现象行为上的解释,认为抱团股一旦表现好以后,会吸引更多的资金进来,引发估值溢价,而这种动量的表现又会吸引更多的资金买入抱团股。

从三种原因来看,对抱团现象的态度整体是偏向负面、消极、不理性的,我们下文会证明,公募的抱团现象,不仅不是不理性,而且很理性,非常符合资本市场的定价规律。基金经理们对市场有很深悟性,很多人在没有定价理论的支持下,做到了准确把握市场规律。从另一个侧面也能展示市场是比较有效的。下面我们从资产定价理论这个资本市场的本源说起。

定价模型中的CAPM模型,更复杂一些的Fama五因子模型,其原理就是全市场股票的某种线性组合能够解释市场上的股票收益。

上面这个等式,左边是任意股票的收益率序列,右边是五个因子,第一个MKT是市场因子,第二个SMB是市值因子,小市值股票的组合减去大市值股票的组合,第三个HML是账面市值比因子,第四个是盈利因子,第五个是投资因子,这些因子的构造,都是某类特征指标大的股票组合减去小的组合。可以笼统说,这些因子,就是全市场股票的某种线性组合。

上面等式在回归后,会估计出每个因子前面的系数,当然对于在右边因子里的股票来说,不同股票的系数大小是不同的。如下面等式展示,股票s的系数,由他在五个因子里面的权重,以及五个因子的系数决定,这个股票的系数越大,说明他在定价体系里越重要,越来越像个不可忽略的Beta,从而让公募基金组合不得不配置。

2.2 核心定价股票计算方法

如何计算定价核心股票?其实就是找到少量股票表示全市场其余股票的线性组合。下文是寻找定价核心股票的算法,对计算不感兴趣的可以跳过不看。

首先,用OLS方法简单易懂且计算简便,但当我们想用其他所有股票来解释某支股票的收益率时,OLS方法不再适用。考虑以下情况,对于股票 ,我们想用除 外的 支股票来解释股票 在 期间的收益率。 表示 期间在市场交易的所有股票个数,是个很大的值,且远大于样本期间的月份数 。

这时候OLS方法存在两大缺陷:

第一个是数据维度的问题。OLS要求设计矩阵的秩等于自变量的个数,即 ,而当 时,有 ,此时 不可逆,无法得到最小二乘估计的唯一解。

第二个是参数估计非稀疏性的问题。假设为了满足维度要求,选择一个较长的时间 (45年,共540个月,),同时用中证500成分股来解释目标股票 ()。此时 满足OLS的维数要求,共有501个待估参数(加上截距项),文献研究表明这些系数通常都非零。也就是说,可以模拟股票 收益表现的投资组合必须包含指数中的所有500支股票,那么就产生以下问题:一个包含了500支成分股的组合,其收益表现会与指数本身十分相似,这就相当于直接套用了CAPM模型,用市场指数对股票 做回归。

因此,当我们用少数几个组合模拟股票 时,OLS无疑是首选方法;但我们试图用所有 支个股来线性表示股票 时,OLS不再适用。

为此,我们引进LASSO方法,以解决上述两个缺陷。考虑如下优化问题:

其中 为 范数。LASSO与OLS的目标方程相同,但增加了约束 。

从经济学角度,我们可以将这个约束理解为控制了投资者构造模拟线性组合时的交易费用。假设 为投资者的初始财富,投资于风险资产,此外投资者还有 元的预算用于支付交易费用。假设对于任意股票,买入或卖出的交易费用都为1元/股,而无风险资产的交易费用为零。若投资者将 投资于第 只股票,, 元。由于投资者仅有 元可以用于支付交易费用,约束 限制了投资者在构造模拟组合时可以买卖的股票个数,也就是说LASSO方法构造的组合是稀疏的(很多股票权重为0)。

于是,LASSO解决了OLS存在的两大问题,它仅仅需要估计那些非零的参数,待估参数个数远小于自变量个数 。另外,由于假定收益率服从某个连续的概率分布,LASSO在 时依然能得到唯一解(Tibshirani, 2013)。

从计算角度上说,解无约束的优化问题(OLS)比解有约束的优化问题(LASSO)容易。我们用文献中的常用方法,将有约束的LASSO问题转化为无约束的拉格朗日形式:

其中 。由拉格朗日对偶性可知,优化问题(1)和(2)是等价的,且若(2)的解为 ,则在(1)中令 可以得到相同的解。

方法总结如下。对每只目标股票或者指数 ,我们用LASSO方法将其在 期间的收益率 投影到其他 只股票的收益率 上,。在式(2)同时对 , 和 求导,可以得到参数的估计值 ,其中。尽管 在形式上是一个 维列向量,但在LASSO方法下, 的许多元素都会取0。

3. 定价核心股票

3.1 核心定价股票计算流程

为了获得定价核心股票,我们利用上文介绍的算法,得到用股票线性组合来表示收益的形式:

和Fama五因子不同,我们跳过用股票线性组合构造因子的环节,不用因子作为定价因子,直接用股票线性组合来作为定价因子。下面示意图展示了我们获得核心定价股票的流程。

根据我们的想法,计算核心定价股票需要每个股票对着其余股票回归,得到每个股票的系数后,再加权平均系数来考察这个股票的“重要性”。这样做计算量太大,所以我们需要如下引理。

引理1:多个变量Y对X回归后系数的加权平均,等于多个变量加权平均后回归的系数。

证明:每个变量的系数是 :

系数为:

系数的加权平均为:

多变量加权平均后回归:

得到系数:

所以,对变量回归系数的加权平均等于加权平均的系数。

根据上述引理,我们不必每个股票做回归,把系数加权平均,可以直接拿股票的加权平均也就是指数对着所有股票做回归。考虑到基金的业绩基准大多选用沪深300指数,上文的lasso回归,因变量我们选择沪深300指数,选择上证50,中证800指数,核心定价股票是相似的。我们下面来看不同时期的定价核心股票。每个季度末进行一次Lasso回归,历史区间选择过去125个交易日。

3.2 核心定价股票展示

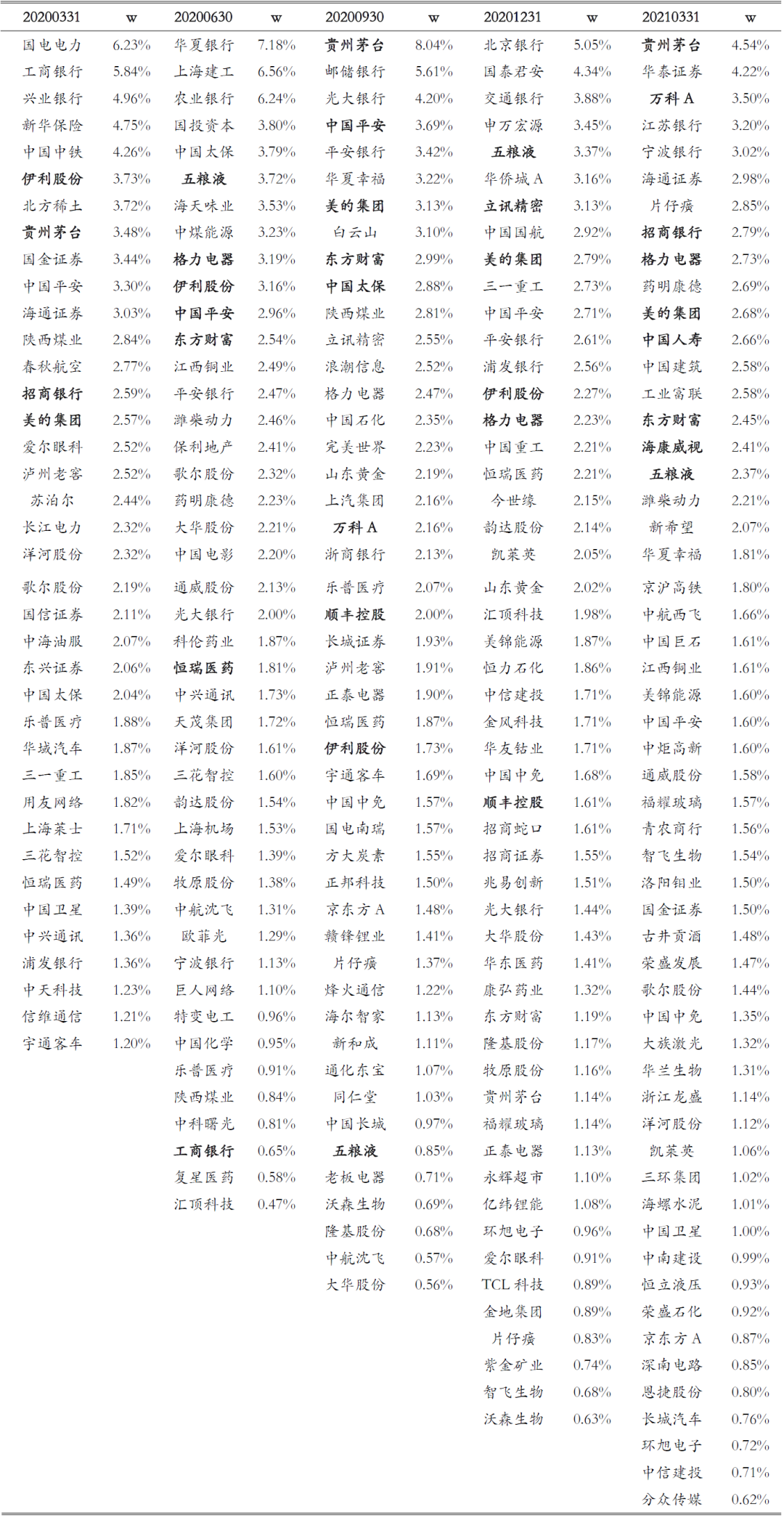

我们从2016年开始计算,每个季度末执行一次回归,一共21个季度。每期会得到定价核心股票池。下表展示2020年以来,每期股票池情况。

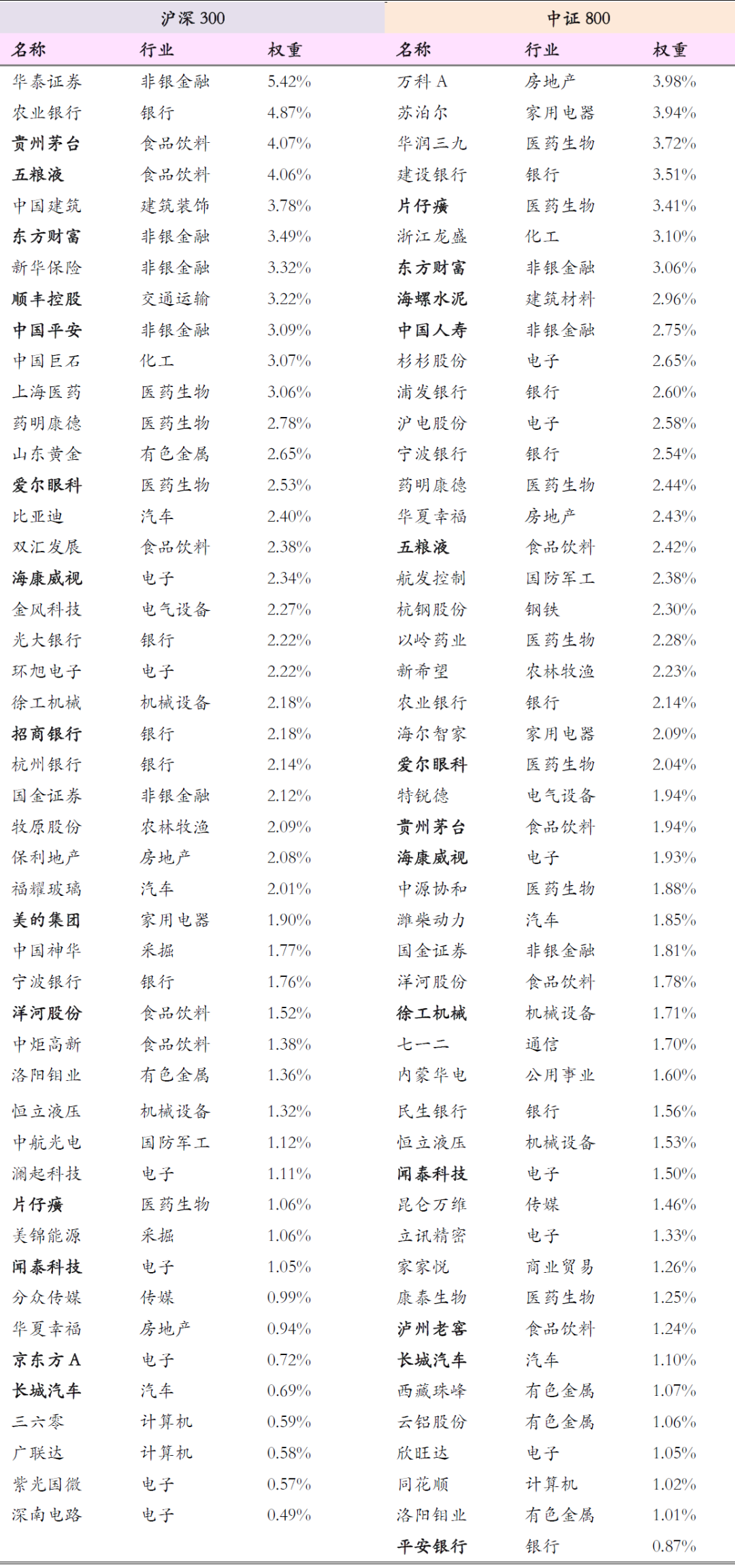

从上表可以看出,虽然是稀疏优化每次只有少部分股票的权重不为0,但是某些股票出现的频次很高,比如贵州茅台,说明这个股票在定价函数中占得权重较高,我们对21个季度的结果进行统计,发现中国平安、贵州茅台、万科A、格力电器、五粮液、招商银行、平安银行、中国太保、伊利股份、美的集团、京东方A、海康威视等股票出现在核心定价股票池的概率极高。

所以,当定价公式形如下面等式的时候,作为机构专业投资者,能不配置“贵州茅台们”吗?

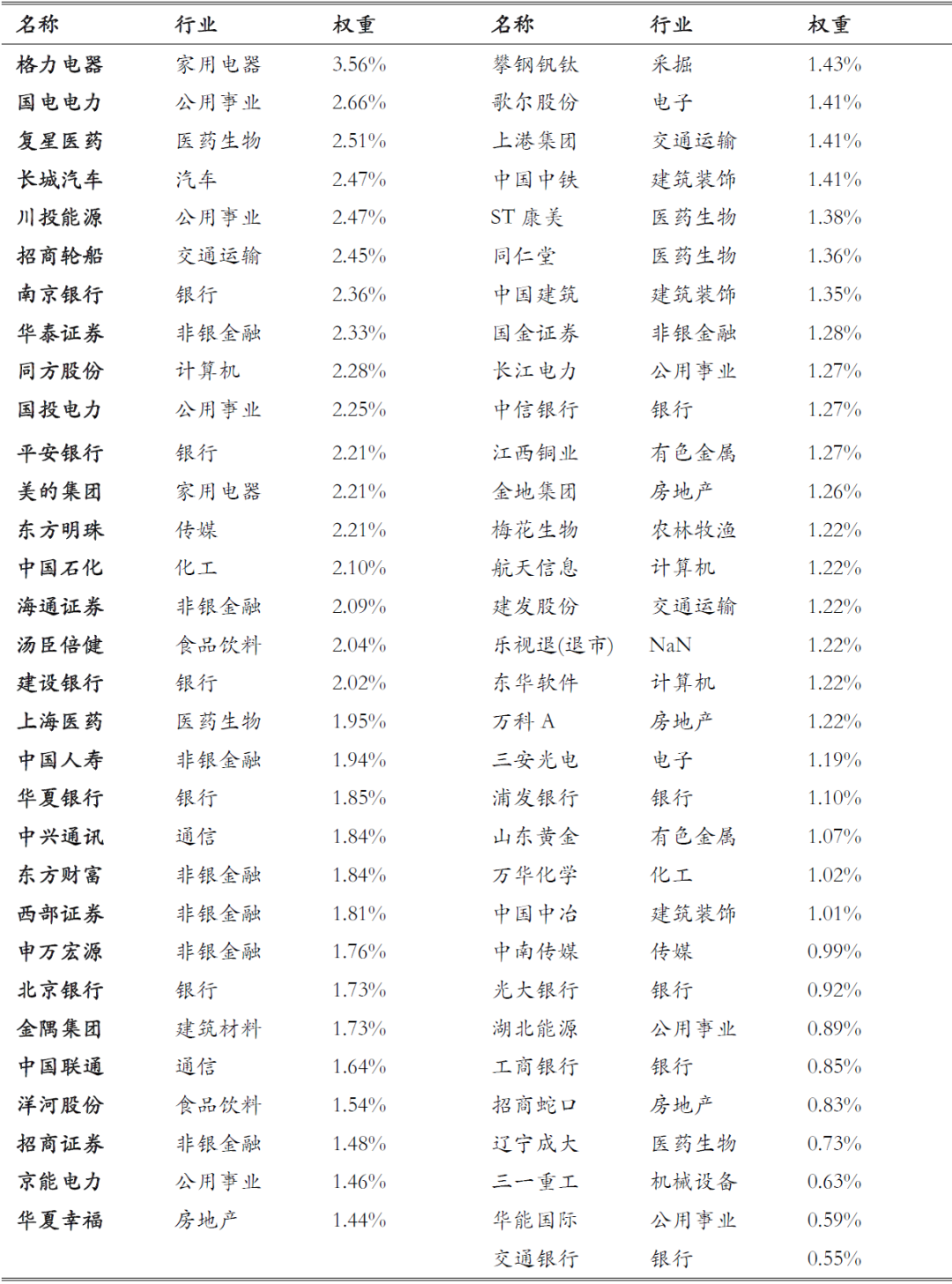

再回看我们上文表2抱团股额名单,还有我们上文的核心定价股票,能看出来重合度是很大的。下表是2016年一季度的核心定价股票,能够看出来当年贵州茅台等白酒股不在核心定价股票池里。我们下文将从核心定价股票所属行业来展示这五年以来,核心股票的演化过程,为“抱团没错”的观点进一步提供论据。

4. 定价核心股票所属行业

本轮抱团,以食品饮料行业最盛,关于估值太高、市场不理性等讨论不绝于耳。从定价核心股票所属行业占比来看,食品饮料比重确实是上升的,从2016年初的4%,上升到2020年中最高的12%,这说明抱团食品饮料行业不但不是不理性的,而是很理性,符合定价规律。

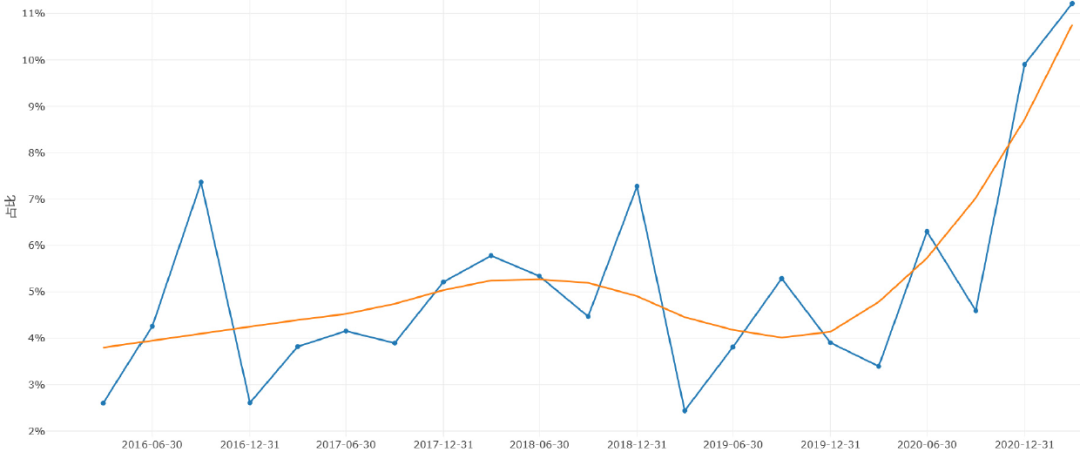

从下图可以看出,2017年以来,计算机行业、传媒行业在定价核心股票中的占比逐年下降,电子、食品饮料、医药行业的占比大幅上升,所以,公募基金超配电子、食品饮料、医药行业符合金融市场最基本的定价规律,不但不是不理性的,而且非常体现公募基金发现价值的能力。

5. 抱团瓦解了吗?

从最新一期定价核心股票来看,贵州茅台、招商银行、海康威视、美的集团、中国人寿等抱团股仍然还在核心定价股票池,食品饮料行业的占比依旧很高,股票池相比于2020年差异不大,所以,从这个角度来看,我们认为抱团瓦解概率不大。

今年以来对抱团行为的质疑,其中一个理由是抱团股估值过高,我们认为估值只是影响股价众多因素中的一个,估值高与股价未来涨不涨没有必然联系,估值高也不是机构不配置的理由。无论估值多高,只要是定价核心股票,作为专业的机构投资者都应该重点配置,因为这些股票是基础的、重要的Beta。考虑到核心定价股票可以线性表示其它股票,即便不去主动配置它们,很多投资组合也必定“暗含”这些成分。关于估值与定价的话题我们后续会有深度报告继续讨论。

风险提示:本报告结论完全基于公开的历史数据进行统计、测算,文中部分数据有一定滞后性,同时存在第三方数据提供不准确风险;模型均基于历史数据得到的统计结论且模型自身具有一定局限性并不能完全准确地刻画现实环境以及预测未来;模型根据历史规律总结,历史规律可能失效;模型结论基于统计工具得到,在极端情形下或存在解释力不足的风险,因此其结果仅做分析参考。

附录

1、参考文献

PDF下载请扫码

以往深度报告链接

经济周期

经济周期与股票收益

实证资产定价与多因子

技术分析

选股策略

行业轮动

“纯洁alpha”动量下的行业轮动策略——资产定价 + 统计学习

高Beta股如何演化?——中美高Beta股票定价特征对比分析

投研漫谈

延伸阅读(中医理论,中医学理论、中医经方学、麻衣神相、太乙神数、七政四余、大六壬、奇门遁甲、梅花易数、皇极经世、四柱、六爻、风水、铁板神数、、六壬史上最全版古今秘籍汇总|儒释道古本及民间术数大全超强版持续更新中......)

版权声明:本站部分内容由互联网用户自发贡献,文章观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请拨打网站电话或发送邮件至1330763388@qq.com 反馈举报,一经查实,本站将立刻删除。

文章标题:把握“抱团”规律——对“抱团”的一种合理解释发布于2021-05-05 15:27:55